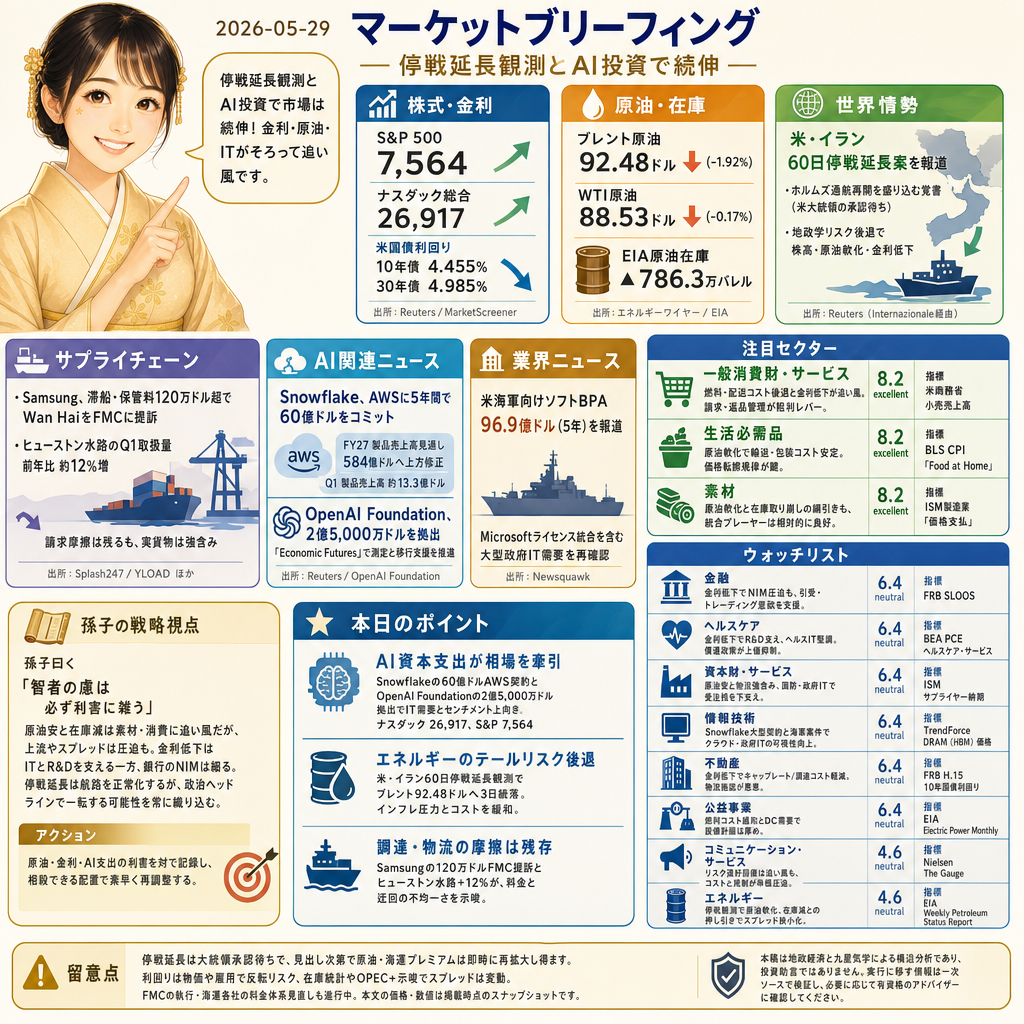

2026-05-29 マーケットブリーフィング|:停戦延長観測とAI投資で続伸

7,564のS&Pと26,917のナスダック、米10年債4.455%・30年債4.985%。ブレント92.48ドル、WTI88.53ドル、EIA在庫は▲786.3万バレル。米・イラン60日停戦延長案の報とAI関連の大型契約が、金利・エネルギー・ITを横断してリスク選好を押し上げています。

株と為替

S&P 500は7,564、ナスダックは26,917、米10年債4.455%・30年債4.985%(Reuters/MarketScreener)。米・イラン停戦延長報道と、Snowflakeの5年間60億ドルのAWSコミットがハイテク買いを誘発。割引率低下が長期成長株のマルチプルを支え、情報技術とコミュニケーション・サービスの収益モメンタムに波及します。金利感応度は高く、引けまでのフロー次第で振れは残ります。

コモディティ

ブレント原油は92.48ドル(前日比-1.92%、3日続落)、WTIは88.53ドル(-0.17%)(エネルギーワイヤー集計)。ホルムズ海峡の緊張緩和報と利益確定がリスクプレミアムを圧縮。直近のEIA週報では商業在庫が▲786.3万バレルと取り崩し。原油の軟化は資本財や一般消費の輸送・包装コストを和らげる一方、上流や製品スプレッドには逆風も出ます。

世界情勢

60日停戦延長案がReuters(Internazionale経由)で報じられ、ホルムズの通航再開を盛り込む覚書が米大統領承認待ち。直後にブレントは92.48ドルへ、株式はS&P 7,564まで上昇。短期の海運・エネルギー保険料を低下させ、金利とドルのリスクオフ要因を後退させました。ただし署名の行方次第で反転余地は残ります。

サプライチェーン

120万ドル超の滞船・保管料を巡りSamsung Electronics AmericaがWan HaiをFMCに提訴(Splash247/YLOAD経由)。同時にヒューストン水路のQ1取扱量は前年比約12%増と報告。請求摩擦は運転資金を圧迫し得る一方、エネルギー輸出主導の実貨物は強含み。荷動き正常化と料金体系の再設定が小売・資本財のマージンを左右します。

AI関連

2億5,000万ドルの『Economic Futures』をOpenAI Foundationが拠出し、測定と移行支援を推進(同財団)。加えてSnowflakeがAWSに5年間で60億ドルをコミットし、FY27の製品売上高見通しを584億ドルから引き上げ(Reuters)。Q1製品売上高は約13.3億ドル。AI・クラウド消費の可視性が情報技術と通信の売上・設備投資に波及します。

業界ニュース

96.9億ドルの米海軍向けソフトBPAをNewsquawkが報じ、期間は5年。Microsoftライセンス統合を含む大型の政府IT需要が再確認され、ベンダーのリカーリング収益とサプライヤーの採用計画を下支え。情報技術の契約残高と可視性に直接効きます。

業界予測

本日の外観

日盤は七赤金星が中宮、月は五黄土星、年は一白水星。取引・調整・流動が同時に働く配置で、トラフィックを売上に転換できる土台があるほど効きます。注意喚起型のテーマは振れやすいが、中期モメンタムは中央の政策フレームが規定。金利・エネルギー・AI支出の三点での素早い姿勢調整が有効です。

注目セクター

- 一般消費財・サービス(スコア8.2/excellent):燃料サーチャージと配送コストが後退、長期金利の低下は高額耐久の与信条件を緩和。請求・返品の管理が粗利レバー。指標:米商務省 速報小売売上高(ヘッドライン/コントロール)。

- 生活必需品(スコア8.2/excellent):原油軟化で輸送・包装の入力コストが安定、粗利のブレを抑制。小売との価格転嫁規律が鍵。指標:BLS CPI『Food at Home』(家庭内食料)。

- 素材(スコア8.2/excellent):原油軟化とEIA在庫取り崩しの綱引きで、統合プレーヤーのスプレッドは相対的に良好。ヒューストン水路+12%が輸出動脈の底堅さを示唆。指標:ISM製造業『価格支払』。

ウオッチリスト

- 金融(スコア6.4/neutral):10年4.455%・30年4.985%の低下はNIMを圧迫しつつ、引受・トレーディング意欲を支援。AI関連のディールフローが手数料環境を底上げ。指標:FRB SLOOS。

- ヘルスケア(スコア6.4/neutral):長期金利低下がR&Dバリュエーションを下支え、ヘルスITの支出は堅調。一方で償還政策が上値を抑制。指標:BEA PCE『ヘルスケア・サービス』。

- 資本財・サービス(スコア6.4/neutral):原油安が輸送・工程エネルギーを緩和、ヒューストン水路の強含みは重工の物流を支える。国防・政府IT案件が受注残を下支え。指標:ISM『サプライヤー納期』。

- 情報技術(スコア6.4/neutral):Snowflakeの60億ドルAWS契約と海軍96.9億ドルのソフトBPAでクラウド・政府ITの可視性が向上。金利反転時のバリュエーションリスクに留意。指標:TrendForce DRAM(HBM)価格。

- 不動産(スコア6.4/neutral):10年金利低下がキャップレートと調達コストを軽減。物流施設は貨物流れの回復恩恵。指標:FRB H.15『10年国債利回り』。

- 公益事業(スコア6.4/neutral):燃料コストの緩和とデータセンター需要で設備計画は厚め。規制資本収益と負荷成長が収益ドライバー。指標:EIA Electric Power Monthly。

- コミュニケーション・サービス(スコア4.6/neutral):リスク選好の回復は広告・加入の追い風も、コストと規制が単価を圧迫。指標:Nielsen『The Gauge』。

- エネルギー(スコア4.6/neutral):停戦観測でブレント・WTIが軟化、EIA在庫減との押し引きでスプレッドは狭小化。航路・保険料が短期収益を左右。指標:EIA Weekly Petroleum Status Report。

留意点

停戦延長は大統領承認待ちで、見出し次第で原油・海運プレミアムは即時に再拡大し得ます。利回りは物価や雇用で反転リスク、在庫統計やOPEC+示唆でスプレッドは変動。FMCの執行・海運各社の料金体系見直しも進行中。本文の価格・数値は掲載時点のスナップショットです。

孫子の戦略視点

孫子曰く「智者の慮は必ず利害に雑う」

原油安と在庫減は素材・消費のコストに追い風だが、上流の実現価格やクラッ クスプレッドは圧迫され得る。長期金利低下はITとR&Dを支える一方で、銀行のNIMは細る。停戦延長は航路を正常化させるが、政治ヘッドラインで一転する可能性を常に織り込む。

アクション: 原油・金利・AI支出の利害を対で記録し、相殺できる配置で素早く再調整する。

本日のポイント

- AI資本支出が相場を牽引:Snowflakeの60億ドルAWS契約とOpenAI Foundationの2億5,000万ドル拠出でIT需要とセンチメントが上向き(ナスダック26,917、S&P 7,564)。

- エネルギーのテールリスク後退:米・イラン60日停戦延長観測でブレントは92.48ドルへ3日続落、近端のインフレ圧力と資本財・消費の入力コストを緩和。

- 調達・物流の摩擦は残存:Samsungの120万ドルFMC提訴とヒューストン水路の前年比+12%が、料金と迂回の不均一さを示唆。

本稿は地政経済と九星気学による構造分析であり、投資助言ではありません。実行に移す情報は一次ソースで検証し、必要に応じて有資格のアドバイザーに確認してください。