習近平・プーチン2026年以後:制度化、東方再配線、日本のジレンマ(第3回)

ザバイカルスクの線路に見えるロシアの変化

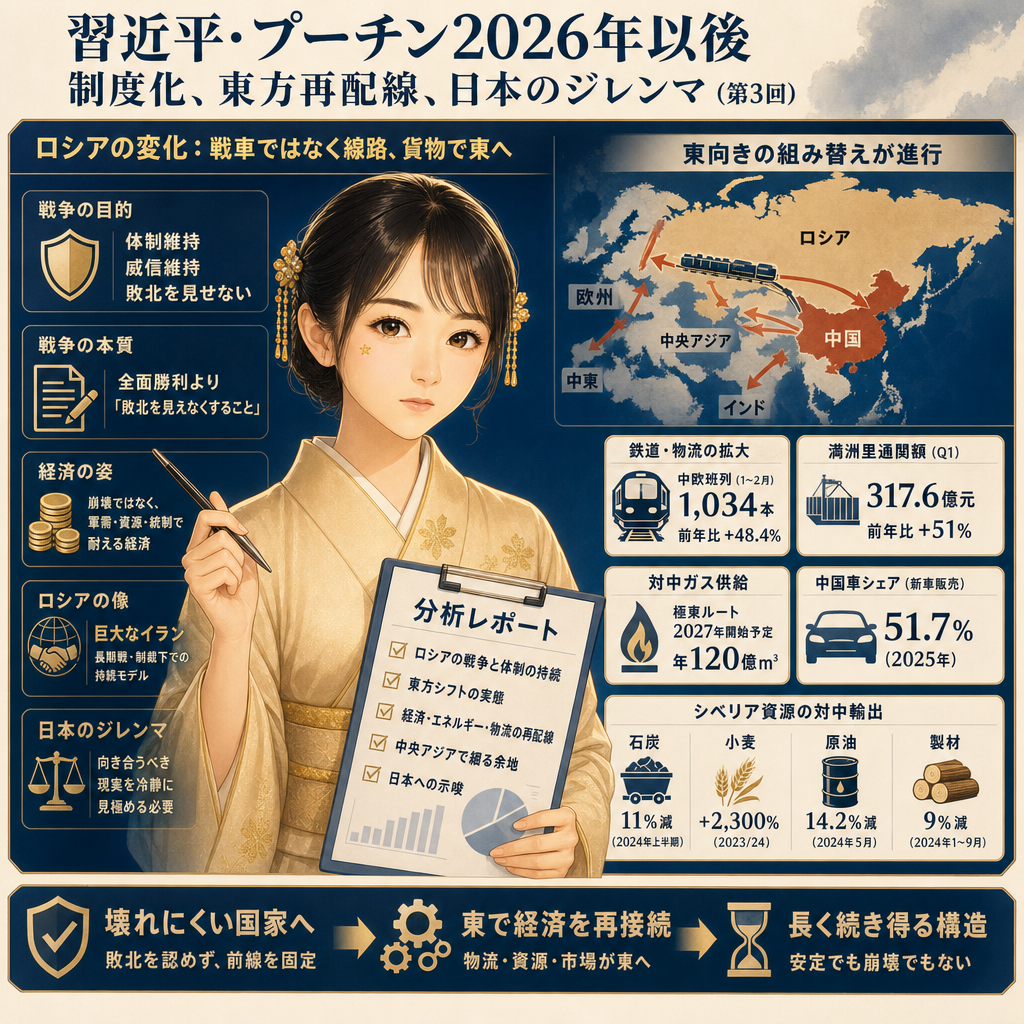

ザバイカルスクの貨物駅では、ロシアのコンテナ列車が満洲里へ向かう。ここで目に入るのは戦車ではなく線路、動員ではなく通関、イデオロギーではなく貨物である。西側で戦争は続くが、国家の配線は東へ伸びている。

この変化を単純な「対中依存」と呼ぶのは粗い。ロシアは欧州に深く結びついた資源大国から、制裁下で耐え、中国・中央アジア・中東・インドへ重心を移す内陸ユーラシア国家へと変わりつつある。戦争の目的も変化している。ウクライナ全土の征服よりも、体制の延命、軍の威信、占領済み領域の固定、「ロシアは敗北していない」という国内物語の維持が重くなっている。

全面勝利より「敗北を見えなくすること」が重要である

クレムリンにとって真に危険なのは、ウクライナ全土の制圧に失敗することではない。国内で国家が敗北したと理解されることである。だからこそ戦争の言葉は容易に転換する。機動戦から防御線の維持へ、ウクライナの屈服からロシア語話者の保護へ、欧州への拡張からNATOの侵攻阻止へと移る。

この枠組みでは、固定された前線は敗北ではない。物語の再編である。朝鮮戦争、イラン・イラク戦争、印パ国境、旧ソ連圏の凍結紛争(長期の膠着)そして2014〜2022年のドンバスは、近代戦が常に全面勝利で終わるわけではないことを示している。疲弊が線を凍らせ、相互不承認や制裁、断続的な攻撃が残る。

ドローン、長距離打撃、衛星監視は決定的突破を難しくし、低コストの連続攻撃を容易にする。合意の政治コストが戦争継続のコストを上回るとき、戦争は終わらない。管理される。

新華社は長期化するウクライナ危機を論じ、ウクライナの直接損失を1,950億ドル、今後10年の復興費用を5,880億ドル(同国GDPの約3倍)と報じた。2025年の公的債務対GDP比は108.6%、財政赤字は1.9兆フリブナ(約450億ドル)とした。貧困率は36.9%、状況改善を見込まない国民は52%超とも記した。同時に、「特別軍事作戦」への国内支持は65%とした(新華社)。数字は双方を疲弊させつつ、政治的に出口が難しい戦争を示す。

ロシアの出口は、勝利宣言というより再定義に近い。国内向けには「特別軍事作戦」を祖国防衛の長期戦へと置き換え、前線を一時的な軍事線ではなく国防線として語る。要件は軍事的突破ではない。敗北に見えない物語である。

北朝鮮ではなく「巨大なイラン」である

ロシアが北朝鮮化しているという見方は一部を捉える。長期戦の体制、国民動員の物語、西側経済圏からの半切断、愛国教育、防衛産業中心の経済、外国の包囲強調は、閉じた戦時国家のパターンに属する。

しかしロシアは北朝鮮にはなれない。資源輸出国でありエネルギー供給国であり、世界経済と深くつながる国家である。中国、インド、中東、中央アジアに広い取引圏を持つ。エリート層も国際資産との断絶は不完全である。

より近い像は「巨大なイラン」である。西側と半敵対の関係にあり、軍需と資源で制裁下に耐え、中国との経済連結を強め、代理戦や低強度紛争を続け、完全な和平ではなく管理された緊張を持続させる国家である。

中国語メディアもロシア経済を崩壊寸前とは見ていない。新華社は、西側制裁の圧力下でも一定の回復力を示したと述べ、2022年の成長率-2.1%、2023年+3.5%、工業生産+3.6%、製造業+7.5%、固定資産投資+10%、企業利益+24%、全国賃金+8%(いずれも2023年)と列挙した(新華社)。

これは健全な成長ではない。同じ分析は、経済成長に占める軍需複合体の寄与を約3分の1とし、中銀政策金利16%、インフレ7〜7.5%(目標4%)、失業率2.9%、製造業の欠員66万人、農業の欠員20万人、国別通貨での決済比率65%を示した。崩壊ではなく、軍需・資源・統制で耐える姿である。

China Dailyは、中国の対外投資がロシアの貿易多角化と長期的な経済的回復力を支えるとのロシア人研究者の見方を紹介した(China Daily)。人民日報は、両経済の補完性は強いが、その潜在力の多くはまだ実務プロジェクトに転化していないと論じた(人民日報)。この読みでは、ロシアは敗者の失敗国家ではない。弱点を抱えつつも長期にわたり使える資源・安全保障パートナーである。

疲労は西側から見るとより鋭い。ロイターは、ウクライナのドローン攻撃でロシア中部の主要製油所が停止・減産に追い込まれ、影響は精製能力の約4分の1、ガソリン生産の30%超に相当すると報じた(Reuters)。ロシアは単純に強いのではない。壊れにくい形へと変わっている。

極東で進む東向きの組み替え

モスクワが戦争の物語を管理する一方、極東とシベリアでは別の現実が進む。そこでの日常の主語は、勝敗ではなく中国市場、資源輸出、鉄道、電力、観光、国境貿易である。

EastRussiaは、2026年Q1の極東連邦管区の鉱工業生産指数が前年比103.8%となり、ロシア平均の100.3%を上回ったと報じた。採掘業は104.8%で連邦管区中首位。アムール州115%、ユダヤ自治州110.6%、サハリン州109.8%。さらに、マガダン州の製造業260%、ユダヤ自治州の採掘117.6%、カムチャツカ地方116.3%、ハバロフスク地方116.1%、ザバイカル地方113.5%と記した(EastRussia)。沈み方は一様ではない。東へのシフトで伸びる地域がある。

鉄道はこの変化を最も具体的に見せる。EastRussiaの物流回廊特集によれば、2026年1〜2月の中欧班列は1,034本で前年比+48.4%、積載量は+43.2%。ザバイカルスク—満洲里ルートは2025年に4,867本(+11.2%)、TEUは50.6万TEU(+8.6%、TEU=20フィート換算)。欧州→中国は2,977本(+21%)。運行ルートは21に達し、中国の60以上の都市を14カ国と結んだ(EastRussia)。

2026年Q1の満洲里の通関額は317.6億元(約4,287億ルーブル)で前年比+51%、輸送量は64万トンで+27.2%。ザバイカルスクでは1日最大で列車16本・コンテナ900超が動いた。海上コンテナ運賃が200%上がる一方、鉄道運賃の上昇は8〜9%にとどまった。満洲里は中露陸上輸送の70%を占める。建設中の新たな12キロ区間が完成すれば、日量約50本の処理と年1,100万トンの能力増が見込まれる。認可済みの対外プロジェクトは148件、累計額は10億ドル超である。

この回廊は輸出だけでなく、ロシア市場の構成も変える。2025年の新車販売で中国車の比率は51.7%。2024年1〜9月のロシアでの中国企業の新規登録は前年比+32%で、新規登録全体の34%を占めた。2021年の13%からの伸びであり、制裁の空白を中国企業が埋めている。

ガス・電力・観光という細いパイプが太くなる

エネルギーのパイプも東へ太くなっている。インターファクスは、ガスプロムが「極東ルート」での対中供給開始を準備し、2027年1月に最大年120億立方メートルで開始予定だと報じた(Interfax)。既存の「シベリアの力」は長期契約で年380億立方メートル。2025年の実供給は388億立方メートルに達し、増量合意後は年440億立方メートルへ向かう。PoS2とソユーズ・ボストクは年500億立方メートル規模で議論されている。

一方で外への回廊が伸びても、地域インフラは脆弱だ。ブリャーチヤとザバイカリエでは電力需給の逼迫を受け、暗号資産マイニングの季節制限を通年禁止へ拡大する動きが出た。対象は2031年まで13地域、対象設備容量は約550MW、シベリア系統で推定320MWの負荷減となる(EastRussia)。資源と物流は外へ伸びるが、地場の電力は薄い。これが東方シフトの歪みである。

人の動きも同じ方向を指す。中国はロシア人のビザ免除を2027年末まで延長したと報じられた。2025年にはロシア人の対中訪問が200万件超、中国人の対露訪問が100万件超。中国人はロシアへのインバウンドの約50%を占め、2024年の中国人訪露は84.8万人に達した(EastRussia)。一方、極東の観光業では中国団体の取り扱いが一部事業者に集中し、ロシア側の取り分が薄いとの不満が残る。

シベリアの資源が中国市場へ向く

シベリアでは資源輸出の方向転換がさらに露わだ。コメルサントはシベリア—中国の交易を報じ、石炭輸出が中国市場に強く規定されているとした(Kommersant)。2024年上半期の石炭輸出は4,560万トンで前年の5,130万トンから11%減。2023年の輸出は2億800万トン中1億200万トン、輸出額は143億ドルで、ガス(117億ドル)を上回った。他方、クズバスの2024年1〜10月の産出は1億6,380万トンで8.2%減、同年8カ月で部門損失は49億ルーブルとなった。

農産品と木材も中国需要で振れる。2023/24農業年度の小麦輸出は2,300%増の14.7万トン、エンドウは305%増の32.1万トン、大麦は352%増の41.9万トン、菜種は37%増の32.6万トン。対照的に、2024年1〜9月の製材輸出は730万トンで9%減、丸太は120万トンで18%減。製材の対中比率は76%、量で530万トンだが11%減。2024年1〜9月の対中輸出は1.7%増の972億ドル、中国からの輸入は2.4%増の831.5億ドル。伸びはあるが、構造は資源価格と需要変動に強く縛られている。

原油も同じだ。2024年5月の対中原油輸出は3,238万トンで前年同月比14.2%減、前月比では23.9%減。それでも中国の最大供給国の地位は維持した。カザフスタン経由の対中石油輸送合意は2034年まで延長され、ロシアの東方輸出がシベリア単独ではなく中央アジアの通過空間にも依存していることを示す。

中央アジアでロシアの余地が細る

東方への組み替えは、単にロシアを強めるわけではない。中央アジアではロシアの影響は相対化する。ミハイル・ガルージン外務次官は、米欧が中央アジアの重要鉱物やレアアース、輸送回廊を確保しようとしており、単なる経済競争ではなく、地域からロシアを排除する試みだと述べた(Izvestia)。

同時に、ロシアは中国の中央アジア進出を公には問題視しない。ドミトリー・ペスコフは、中国と中央アジア諸国の接近はロシアの利益に影響しないと述べた(Vedomosti)。安心の表明というより、受け入れざるを得ない現実の確認である。中国は市場・投資・資源・インフラから入り、西側は鉱物と回廊から入る。歴史的影響圏という語彙だけで地域を支配することはできない。

見えている事実は、ロシアが単一ではないことだ。クレムリンの中枢は、対米欧の大戦略として対中接近を使う。モスクワと欧州ロシアは政治・金融・軍需・徴兵負担の中心で、勝利そのものよりも混乱と可視的敗北の阻止を優先する。シベリアと極東は中国市場、資源輸出、物流、観光、人手不足に動かされる。中央アジアはロシア・中国・西側が交差する緩衝地帯になる。

東に傾くロシアは強いのか弱いのか

東方シフトはロシアの強さの証拠ではない。欧州との接続を失った国家が崩壊回避のために配線をやり直す過程である。鉄道は動き、ガスは流れ、石炭と農産品は売れ、市場は中国車で埋まる。しかし電力は不足し、人手は足りず、価格決定力は落ち、中央アジアでの裁量の余地は狭まる。

この意味で、ロシアの行き先は帝国の全面勝利ではない。「巨大なイラン」型に近づく。敗北を認めず、前線を固定し、制裁下で資源と軍需に依存し、中国中心の東の経済圏に深く組み込まれていく。

これは安定ではない。崩壊でもない。だからこそ長く続き得る。ロシアは、西で戦争を管理し、東で経済を再接続し、中央アジアで裁量を失いながらも、国家を保つ道を探している。

次回は、東に傾くロシアに向き合う日本が、何を守り、何を切り替えるのかを検討する。