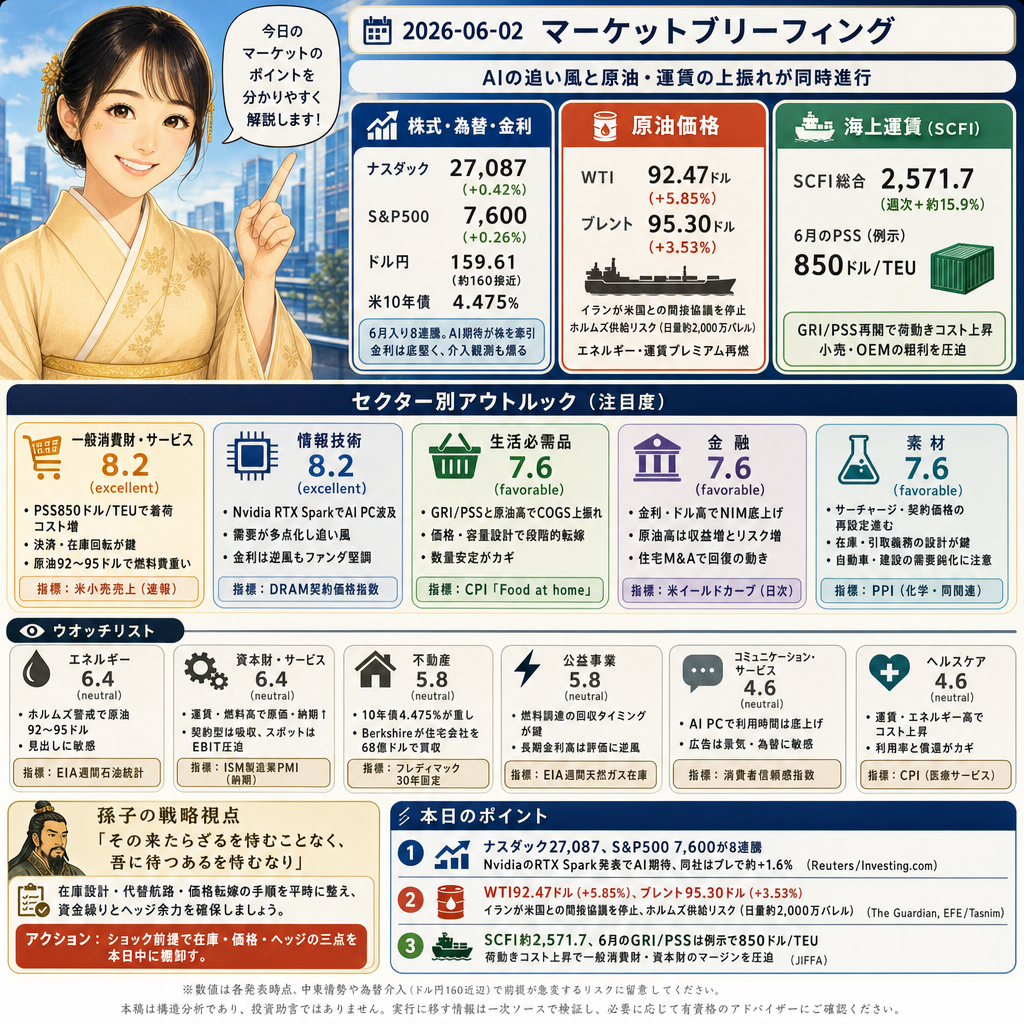

2026-06-02 マーケットブリーフィング|:ナスダック27,087、原油95ドル、SCFI上昇

ナスダック27,087、S&P500 7,600、ドル円159.61、米10年債4.475%(Reuters〈Investing.com経由〉)。WTIは92.47ドル、ブレント95.30ドル(The Guardian)でエネルギー・運賃プレミアムが再燃。SCFIは2,571.7、6月のPSSは850ドル/TEU(JIFFA)で荷動きコストが上昇。AI関連の追い風と物流・原油の上振れが同時に収益配分を揺らす朝。

株と為替

ナスダック27,087(+0.42%)とS&P500 7,600(+0.26%)が6月入り8連騰、Nvidia/MicrosoftのAI報で大型グロースが牽引(Reuters〈Investing.com経由〉)。Nvidiaは発表受けプレで約+1.6%。ドル円159.61で160接近、米10年債は4.475%と底堅く、キャリートレード維持の一方で介入観測が燻る。金利・為替感応の金融や輸出関連のバリュエーションと調達コストに直結。

コモディティ

WTI92.47ドル(+5.85%)、ブレント95.30ドル(+3.53%)に上昇、ブレントは一部で95.7ドル台の気配(The Guardian)。米・イラン協議の頓挫観測で地政学プレミアムが乗り、上流のキャッシュ創出を押し上げつつ、燃料・輸送コストの上振れとインフレ再加速懸念を招く。燃費感応の輸送や小売はマージン管理が焦点。

世界情勢

ホルムズ海峡の原油輸送は日量約2,000万バレル(世界海上原油の約20%)。Tasnim発でイランが米国との間接協議を停止、同海峡への言及でブレントは95.3ドル近辺に(EFE/Tasnim)。一部で投錨・迂回の情報もあり、保険料と航路コストの上振れが現実的リスク。エネルギーと物流、金融のリスクプレミアムに即時伝播。

サプライチェーン

SCFI総合は2,571.73(5/29、週次+約15.9%)、6/1発効のGRIやPSSは例示で850ドル/TEU、航路別に200~3,000ドル/TEUの上乗せ通知(JIFFA)。世界Q1取扱は約4,850万TEUで、ピーク需要と迂回でタイト化。着荷コストと在庫コストの上昇が小売・OEMの粗利を圧迫、値付けと発注リードの再調整が急務。

AI関連

NvidiaがRTX SparkでAI PCを推進、今秋にMicrosoftやDellと展開(Reuters〈Investing.com経由〉)。発表を受けナスダック27,087、S&P500 7,600の連騰を下支えし、同社はプレで約+1.6%。データセンター偏重からクライアント側の推論・ソフト需要へ裾野が拡大し、半導体とOEMの収益ドライバーが増える局面。

業界ニュース

68億ドル(1株72.50ドル、約24%プレミアム)の現金買収でBerkshire HathawayがTaylor Morrisonを取得、企業価値は約85億ドル(AP)。同社Q1は引渡2,268戸、引渡収入約13億ドル、平均単価約57.8万ドル、バックログ3,465戸、26年通期は1.1万戸引渡計画を維持。住宅・不動産の集約進行を示し、金融は貸出・証券化・モーゲージ連動の流動性を注視。

業界予測

本日の外観

二黒土星の日は、現場の執行・在庫・コスト統制に視線が集中。五黄土星の月と一白水星の年という組み合わせは、物流と原価の転嫁をきれいに運べる企業、かつ高速に伸びる需要ノードとつながる企業に分がある。サーチャージやボトルネックがマージンを試す一方、AI連動の需要はテープを支えるため、セクター間の分散が拡大しやすい。

注目セクター

- 一般消費財・サービス 8.2(excellent):PSS850ドル/TEUやSCFI高止まりで着荷コスト増(JIFFA)。一方で決済・在庫回転が整うと営業レバレッジが効き、物流逆風を一部吸収。原油92〜95ドルで燃料付帯費も重い(The Guardian)。短期は運賃で荒れやすいが基調は良好。指標:米商務省 小売売上高速報。

- 情報技術 8.2(excellent):NvidiaのRTX SparkでAI PC波及、データセンター偏重からクライアント推論まで需要が多点化(Reuters)。先端実装とHBM供給がボトルネック。米10年4.48%はバリュエーションに逆風でもファンダは堅い。押し目は金利ショック連動に留意。指標:TrendForce DRAM契約価格指数。

- 生活必需品 7.6(favorable):GRI/PSSと原油92〜95ドルでCOGSと配送費が上振れ(JIFFA, The Guardian)。価格・容量設計とPB戦略で段階的に転嫁し、数量安定を維持。近短期はミックス調整が中心。小売側の値戻し余地が鍵。指標:BLS CPI『Food at home』。

- 金融 7.6(favorable):米10年4.475%とドル円約160でNIMは底上げ、一方で資金調達とFX起因のボラ管理が課題(Reuters)。原油92〜95ドルはタームプレミアを押し上げ、フロート収益増とVaR増を同時にもたらす。住宅周辺のM&Aも回復。指標:米財務省 イールドカーブ(日次)。

- 素材 7.6(favorable):GRI/PSSと石化フィード在庫の強含みでサーチャージ・契約価格の再設定が進む(JIFFA)。在庫と引取義務の設計でスループットを守りつつ配合・製品ミックスを調整。自動車・建設の需要鈍化は転嫁力のリスク。指標:BLS PPI(化学・同関連)。

ウオッチリスト

- エネルギー 6.4(neutral):イランの協議停止とホルムズ警戒でWTI/ブレント92〜95ドル、近端プレミア維持(EFE/Tasnim, The Guardian)。保険・航路コスト上昇で現金創出は強いが見出しに敏感。急な緩和でプレミア剝落のリスク。指標:EIA週間石油統計。

- 資本財・サービス 6.4(neutral):GRI/PSSとバンカー・ディーゼル高で原価と納期が延びる(JIFFA, The Guardian)。契約型はエスカレーターで吸収、スポット露出はEBIT圧迫。労務タイトも上振れ要因。指標:ISM製造業PMI(サプライヤー納期)。

- 不動産 5.8(neutral):米10年4.475%がキャップレートと借換えを規定。BerkshireのTaylor Morrison買収68億ドルでスケール志向を再確認(AP)。曲線安定が再評価の前提、M&Aは個別再プライスに進展余地。指標:フレディマック30年固定。

- 公益事業 5.8(neutral):燃料・調達電力の回収タイミングが収益ドライバー。レートケース遅延はマージン圧迫、長期金利高は評価に逆風。グリッド投資は継続も回収設計が鍵。指標:EIA週間天然ガス在庫。

- コミュニケーション・サービス 4.6(neutral):AI PC波及で利用時間は底上げ(Reuters)が、広告オークションは家計とFXに敏感。ブランド広告は減速しやすく、DRは粘る構図。規制・プライバシー変更の速射にも注意。指標:コンファレンスボード消費者信頼感指数。

- ヘルスケア 4.6(neutral):コンテナ運賃とエネルギー高で機器・消耗品コスト上昇、利用率と償還のタイミングが収益を決める。バイオ/ツールはR&D安定、デバイス/プロバイダは先に摩擦。部材遅延にも注意。指標:BLS CPI(医療サービス)。

留意点

数値は各発表時点。中東情勢や為替介入(ドル円160近辺)で前提が急変するリスク。運賃サーチャージの適用範囲・期日変更、在庫統計の改定、金利ショックによるバリュエーション圧縮にも留意。個別銘柄への示唆ではない。

孫子の戦略視点

孫子曰く「その来たらざるを恃むことなく、吾に待つあるを恃むなり」

原油95ドルとサーチャージ再開は、ショックが来ない前提の脆さを示した。輸送遅延や為替介入が来ても受けられるよう、在庫設計・代替航路・価格転嫁の手順を平時に整えるべきだ。資金繰りとヘッジ余力の点検も同時に進める。

アクション: ショック前提で在庫・価格・ヘッジの三点を本日中に棚卸す。

本日のポイント

- ナスダック27,087、S&P500 7,600が8連騰—NvidiaのRTX Spark発表でAI期待、同社はプレで約+1.6%(Reuters/Investing.com)。

- WTI92.47ドル(+5.85%)、ブレント95.30ドル(+3.53%)—イランが米国との間接協議を停止、ホルムズ供給リスク(日量約2,000万バレル)(The Guardian, EFE/Tasnim)。

- SCFI約2,571.7、6月のGRI/PSSは例示で850ドル/TEU—荷動きコスト上昇で一般消費財・資本財のマージンを圧迫(JIFFA)。

本稿は地政経済と九星気学による構造分析であり、投資助言ではありません。実行に移す情報は一次ソースで検証し、必要に応じて有資格のアドバイザーに確認してください。